Qu’est-ce que le budget ?

Préparé par l’exécutif local et approuvé par l’assemblée délibérante de la commune, le budget est l’acte qui prévoit et autorise les recettes et les dépenses pour une année donnée. Acte prévisionnel, il peut être modifié ou complété en cours d’exécution par l’assemblée délibérante.

Quels sont les différents documents budgétaires ?

- Le budget primitif

Il constitue le premier acte obligatoire du cycle budgétaire annuel de la collectivité. Par cet acte, l’ordonnateur est autorisé à effectuer les opérations de recettes et de dépenses inscrites au budget, pour la période qui s’étend du 1er janvier au 31 décembre de l’année civile. Ce principe d’annualité comporte quelques aménagements pour tenir compte d’opérations prévues engagées mais non dénouées en fin d’année.

- Les décisions modificatives

Les prévisions inscrites au budget primitif peuvent être modifiées en cours d’exercice par l’assemblée délibérante, qui vote des décisions modificatives.

- Les budgets annexes

Ils sont distincts du budget principal proprement dit, mais votés par l’assemblée délibérante.

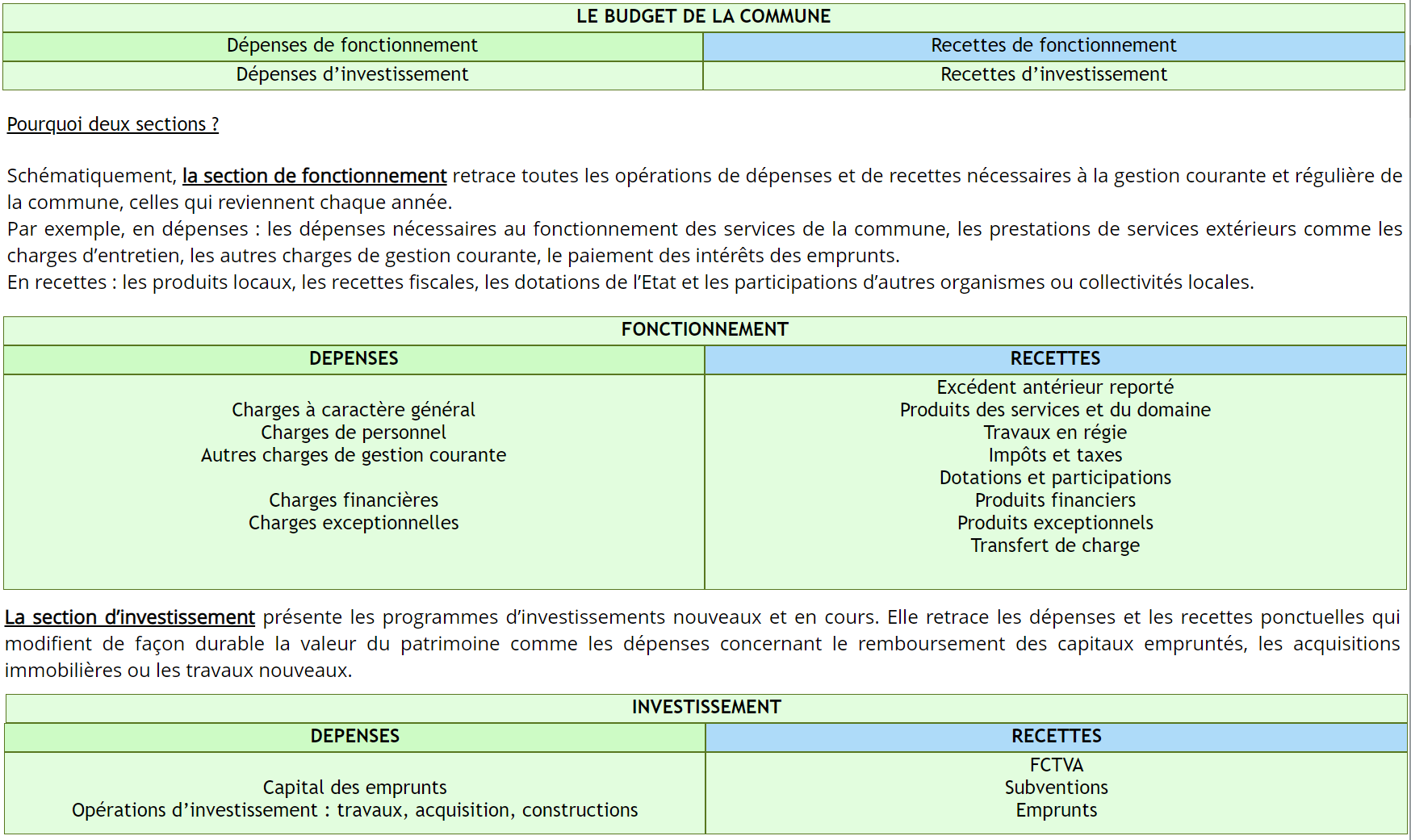

Comment est structuré le budget ?

D’un point de vue comptable, le budget se présente en deux parties, une section de fonctionnement et une section d’investissement. Chacune de ces sections doit être présentée en équilibre, les recettes égalant les dépenses.